控股型公司,是指公司本身没有主营业务,其收入利润完全依赖于合并报表,一般分为纯粹控股型公司和混合控股型公司。纯粹控股公司不直接从事生产经营业务,只是凭借持有其他公司的股份,进行资本营运;混合控股公司除通过控股进行资本营运外,也从事一些生产经营业务。

在传统的估值理论中,一个公司如果拥有多项资产,或者多项业务,而且这些业务关联度不高,一般采取的估值方法是分部估值法,即分开计算不同业务项的估值,然后进行加总。这个方法看似无懈可击,但在现实中,我们会发现,市场给予控股型公司的估值,往往会比分项估值加总的价值低很多。

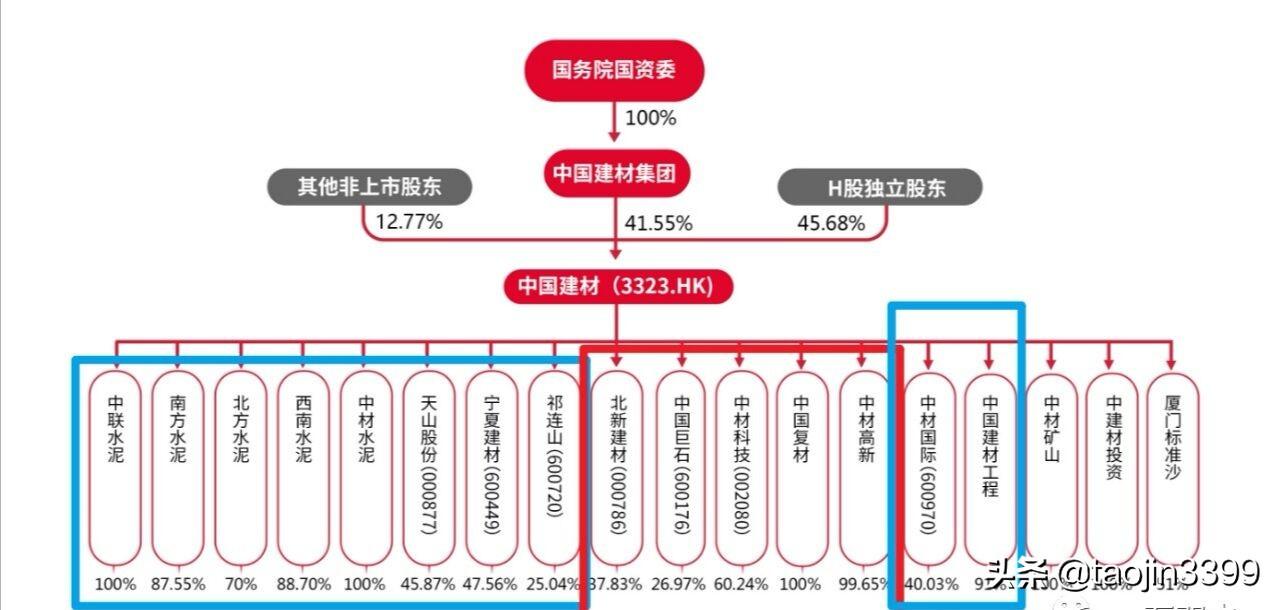

以港股近期关注度比较高的中国建材来看,中国建材参股或者控股的公司包括天山股份,宁夏建材,祁连山,北新建材,中国巨石,中材科技,中材国际等上市公司,还包括南方水泥,北方水泥,中联水泥,西南水泥等多个未上市公司。如果纯粹单项估值,然后进行简单加总,中国建材的估值可能是打了二折。

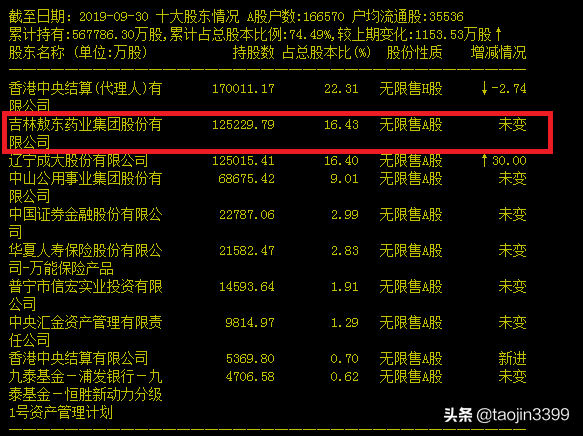

同样的情况,在A股市场上同样大量存在。吉林敖东,广发证券的第一大股东,持有广发证券16.43%的股权,以广发证券近1140亿的市值来算,仅广发股权部分,估值就高达187亿,但整个吉林敖东的市值,不过才194亿,如果分项估值是合理的,意味着吉林敖东医药业务30-40亿的营收,估值仅有7亿元,这样的估值你信吗?

同样的问题,在我们前期提到的隆华节能上同样存在,隆华旗下控股子公司很多,但实际上都可以归于两类业务:传统节能环保和新型新材料(靶材和军工材料),a股市场上,以江丰电子,阿石创为代表的靶材公司,目前pe都在200倍以上,ps在10倍以上,隆华如果是分部给靶材估值(2019年传统业务和新材料业务以三七开,2020年以五五开),仅靶材部分估值可能就上百亿,但事实上,目前隆华的市值总共才73亿左右。

好了,那么现在问题来了,为何控股型公司,或者说多元化业务的公司,市场给的市值,往往都大幅低于分项估值加总的价值?

我就不卖关子了,先说说我个人的看法。控股型公司,业务多元化的公司,估值往往低于分项估值价值,主要理由在于:

第一,作为独立的上市公司,公司有壳价值,而作为公司旗下的一项业务,公司壳价值不明显。分部估值加总的前提是,我们首先估算每项业务,或者单个资产的价值,然后加总,而估算单项业务价值的时候,我们通常的做法都是横向对比,找到一个可对标的上市公司,以它的估值来估算,然现实的问题是,对标公司有壳价值,而我们估算的控股公司旗下的某项业务或者资产没有壳价值,所以导致的结果是,我们分项估算每项业务的价值时偏高,而且分项产越多,虚高的程度越严重,因为分项加进去了多重的壳价值。

第二,流动性溢价的问题。是作为独立交易的上市公司的流动性好,还是作为控股公司旗下的某项业务或者资产的流动性好,显然是独立上市交易好。这个道理,如果不明白,你可以去看看之前在新三板上市的公司,在新三板是何估值,转板到主板以后又是何估值。

第三,费用内部错配和订单期限错配的问题。控股型公司,假设它有两块业务,一块新业务,一块传统业务,一年三费成本是1亿元,这个1亿元的费用成本,是体现在新业务这边,还是体现在传统业务这边,对估值的影响差异巨大。因为新业务一般估值高很多,在公司内部人为的调低新业务成本,做高传统业务的成本,在估值上就可以可以提升分项资产加总的价值,反之,则降低分项资产加总的价值。同样的问题,通过分项业务的关联交易,在期限配置上,控股型公司也可以产生不同的效果。所以,对于控股型公司,市场通常都会给予一定的打折,因为大家关心关联交易或者人为的调控侵害中小股东的利益。

第四,控股型公司各分项业务之间可能存在内耗,或者没有形成协同效应,资产很大,但大而不强,而且业务越多,核心管理团队人的作用越重要,管理团队能力不行,业务越多越杂,往往死得越快。

综上,市场对控股型公司,多业务型公司,会存在一种天生的偏见,市场给予的估值,通常会大大低于分项价值的加总。如果你看到某个公司多项业务或者投资的分项估值大大高于市场上的市值,一定要多问多看几个为什么,不然可能是看起来低估的公司越来越坑人。